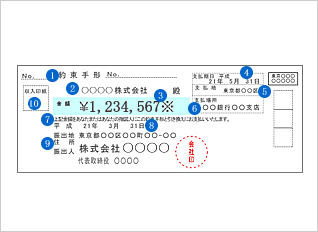

約束手形とは

約束手形とは

約束手形とは、振出人が債務者として、受取人その他手形の正当な所持人に対し、一定期日に一定金額を支払うことを約束する有価証券のことです。

左の図の各項目について下記に説明いたしますのでご参考ください。

手形の種類

手形の種類- 約束手形であることが一目でわからなければなりません。統一手形用紙には、はじめから文字が印刷されています。

受取人

受取人- 手形を受取った人の名前です。個人の場合は名前だけ、法人の場合は商号だけで問題ありません。

手形金額

手形金額- チェックライターで印字する場合、金額の始めには「¥」を、終わりには「※」または「★」などを印字します。手書きの場合は、金額の始めには「金」を、終わりには「円也」を記入します。金額の記入には漢数字を使います。「一」は「壱」、「二」は「弐」、「三」は「参」、「十」は「拾」に、書き換えなければなりません。なお、手形金額が訂正されているものは無効です。

支払期日

支払期日- 統一手形用紙は、確定日払いの方式を取っています。支払期日は暦に実在する日を書くべきです。もし、9月31日など暦にない日を書いた場合は、その月の末日を表示したものとみなされ、有効な手形として取扱われます。

支払地

支払地- 統一手形用紙の場合、支払地は印刷されています。

支払場所

支払場所- 統一手形用紙の場合、支払場所(銀行の支店名など)は印刷されています。

支払約束の文言

支払約束の文言- 振出人が、手形の所持人に対して、手形金額の支払いを約束する文言です。

「上記金額をあなたまたはあなたの指図人へこの約束手形と引き替えにお支払いいたします。」と印刷されています。この部分に「商品と引き替えにお支払いします。」や「5回に分けてお支払いします。」などの文言が加えられていると、手形自体が無効になります。  振出日

振出日- 手形を振出した日付ですが、振出日が空欄の場合、銀行に取立依頼するときに日付を入れます。

振出人

振出人- 個人振出の場合、自分の氏名を署名・捺印するか、記名・捺印します。銀行への届印の押印がなければ、銀行は支払いません。捺印の位置は、氏名の末尾に続け、氏名に多少かかっても大丈夫です。法人振出の場合は、「商号」「代表者の肩書」「代表者個人の氏名」を必ず書かなければなりません。手形に署名・記名する代表者の氏名および使用する印鑑は、あらかじめ支払銀行に届出ておく必要があります。届出た代表者氏名の記載と印鑑のある手形でないと銀行は支払いません。

印紙

印紙- 約束手形・為替手形ともに印紙税法により手形の作成者が印紙を貼り割印をしなければなりません。手形の額面金額に応じて、下記のとおり印紙税額が変わります。

- 10万円未満・・・・・・・・・・・・・非課税

10万円以上~100万円以下・・・・・・200円

100万1円以上~200万円以下・・・・400円

200万1円以上~300万円以下・・・・600円

300万1円以上~500万円以下・・・・1,000円

500万1円以上~1,000万円以下・・・2,000円

1,000万1円以上~2,000万円以下・・4,000円

2,000万1円以上~3,000万円以下・・6,000円

3,000万1円以上~5,000万円以下・・10,000円

5,000万1円以上~1億円以下・・・・20,000円 - ※印紙が無くても、手形そのものは無効にはなりません。

手形の現金化3つの方法

手形の現金化3つの方法

手形を現金化するには一般的に3つの方法があります。

- 銀行で手形期日に取立をしてもらう方法

- 現在お取引中のメインの銀行支店へ出向き、受け取った手形に裏書をして支払期日前に取立依頼を行います。 お取引銀行が取立銀行となり、手形交換所に持ち込まれ、手形を振出した企業の支払銀行から取立銀行(お取引の銀行支店)のお客様の口座へ手形金額が振り込まれ現金化できます。

- 手形期日まで現金化をする必要がなければ、手形割引料も発生せず資金繰りに余裕がある方には一番良い方法です。 お取引の銀行支店に手形の支払期日の何日前までに取立依頼を出す必要があるかを確認しておくことが重要です。

- 銀行に手形割引を依頼する方法

- 銀行などの金融機関は、皆様の信用状況を決算書などの書類や業暦で判断し、手形割引を貸付などの融資と考え取引をします。今まで手形の期日取立のみの取引しかない場合は、手形割引は銀行にとって新規の融資案件となり、手形の信用状況ではなく、皆様の信用状況によって取引をするかどうか判断をします。

- つまり新規の取引の場合はかなりの日数が掛かることを覚悟しておいた方がいいでしょう。また、銀行に手形割引の取引枠(割引の残高)ができても、枠を超えた場合などは割引が出来ないこともあります。

- 国際ファンドにに手形の現金化を依頼する方法

- お客様が会社を立ち上げて間もなかったり、銀行に手形割引枠がなく、早期に手形を現金化したいときは、国際ファンドをご利用下さい。最短30分でお見積りできます。(審査費用は無料です)

現金化のご希望日に合わせて1円単位でお見積書を発行致しますので、手取り金額がすぐ分ります。 - 手形割引の実行は現金と割引手形の交換、その場での手形割引取引完了を原則としております。手形割引実行時には当社に来社いただくか、もしくは御社まで現金をお届けにあがります。

法律に基づきご契約書を作成いたします。 - あなたに合わせた手形の現金化方法として、安心と信頼の国際ファンドをご検討ください。

賢い手形割引のポイント

賢い手形割引のポイント

手形割引では、知っておくとよいポイントがあります。

- 金融機関の手形割引料について

- 銀行や信用金庫・組合で手形割引枠を作るとき、金融機関は融資の一部として扱います。 よって、他の融資と同様に保証料や積み金などの拘束預金を要求されることがあります。

- 特に保証料は割引枠の上限額に対し支払わなければならず 割引の利用が少なければその負担は実質金利として上乗せされ、預金などのキャッシュアウトにより資金効率も下がります。 時間的にも新規の割引枠の申込から割引の実行まで早くても1~2週間かかると思われます。

- また、割引料についても 上場企業などの信用度が高い企業の手形によっては、手形割引業者の方が安い場合もあります。

- 現金で回収することが一番良いのでしょうか?

- 売掛金を回収するには、手形と現金の2つの方法があります。現金の方が、手形の不渡りもなく焦げ付くことはありませんが、支払う側も条件変更となると値引きを要求してきます。売掛金の2-5%を値引くとなると、手形割引料では6-15%(4か月手形の場合)に相当する額になり、手形を貰って割引した方が手取り金額は多くなる場合も出てきます。

- また、売掛先の会社の信用状況に不安がある場合は、その会社が振出した手形ではなく、より信用力がある他社から貰った手形を裏書してもらい、回して貰うという方法もあります。

- 手形と現金の二者択一という単純な考えではなく、資金繰りの状況を踏まえながら総合的な与信管理が必要ではないでしょうか。

- もし、そのような与信管理についてのご相談事があれば、ご遠慮なく国際ファンドにお問い合せください。

- 必要な時まで割引しないことが最善でしょうか?

- すぐに現金が必要でない場合であっても、直近の支払など予定日に合わせて、事前に手形割引の見積りを取っておくことをおすすめします。

- その時、手形割引業者に疑問な点や不安なことを詳しく聞いておくことが必要です。適切な返答やアドバイスがないような業者は、いくら見積金額が安くても割引は控えた方がよいのではないでしょうか。

- また、今すぐに割引をすれば割引料を安くしますよと、営業の都合だけで割引を勧める業者も要注意です。今後、電子手形が普及すれば、必要な時に必要な金額のみを瞬時に割引できるようになります。そのような状況になると、急な割引申込みに的確に対応できる企業調査力と潤沢な資金力がある手形割引業者がお客様から選ばれるようになるのではないでしょうか。

- 手形での回収予定があり、割引した場合の受取金額を事前に確認しておきたいという方は、国際ファンドに是非ご相談ください。